Nas últimas semanas, em diversas conversas com interessados em consórcio, encontrei um padrão preocupante — uma expectativa de conquistas rápidas, sem necessidade de desembolsos prévios ou planejamento financeiro. A grande confusão? Muitos querem que consórcio seja como financiamento, mas isso não existe: nem financiamento nem banco oferecem bens sem entrada.

A urgência que engana

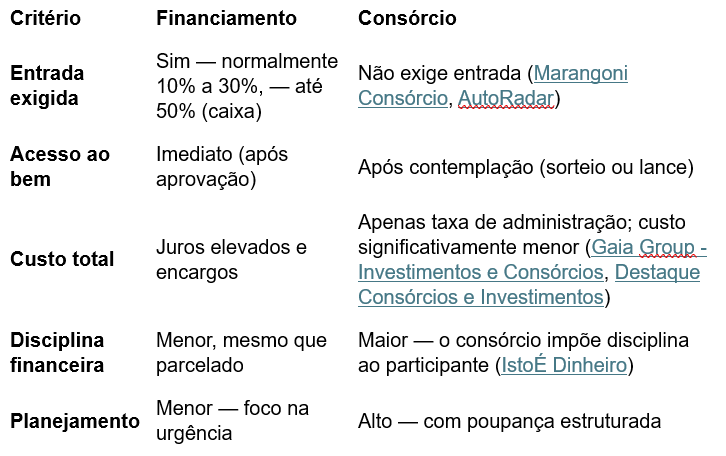

Muita gente quer o bem agora, mas sem preparar as bases. O consórcio, por sua natureza, não exige entrada, mas impõe espera — a contemplação só acontece via sorteio ou lance. Já o financiamento exige obrigatoriamente entrada — geralmente entre 10% e 30% do valor do bem, como imóvel ou veículo (Valor Investe, AutoRadar).

Isso vale até para financiamentos de carro: os que dispensam entrada costumam ter juros bem maiores e exigências restritivas — como score de crédito elevado e renda compatível (banco BV). E para imóveis, bancos como a Caixa passaram a exigir entrada ainda maior, em até 30% a 50% do valor, dependendo da modalidade (SAC ou Price) (Agência Brasil, JC).

Resumindo: não existe financiamento sem entrada, e muitas vezes a exigência é ainda mais dura.

Consórcio vs. financiamento — uma comparação honesta

.jpg)

Conforme apurado, o consórcio oferece economia significativa, especialmente em cenários de juros altos. Por exemplo, um imóvel financiado com taxas elevadas pode custar mais que o dobro do valor original, enquanto no consórcio, o custo sobe apenas pela taxa administrativa (10-20%) (Gaia Group – Investimentos e Consórcios, Destaque Consórcios e Investimentos).

Resgate da essência do consórcio

Originalmente, o consórcio foi criado como alternativa ao financiamento — não para imitar o banco, mas para ser planejamento coletivo, uma forma de poupança estruturada. Hoje, em um contexto onde o brasileiro tem cada vez mais dificuldade para guardar dinheiro, o consórcio opera quase como uma “poupança forçada” (IstoÉ Dinheiro).

É um mecanismo que valoriza disciplina, paciência e autocredenciamento — somos nós que formamos nosso próprio crédito, e a contemplação vira a consequência de um esforço consciente.

Depoimentos reais — com anonimato, é claro

Embora não possamos revelar nomes, muitos clientes compartilham essa experiência com anonimato:

“A busca por consórcio vinha carregada de urgência. Queriam o bem sem estudar o processo, esperando resultado rápido — coisa de financiamento. Só entendi que consórcio é diferente quando expliquei que precisavam planejar antes de se contemplar.”

“Percebo que muitos só valorizam a contemplação quando entendem que foram eles mesmos que criaram o crédito — como juntar dinheiro à vista, mas de forma sistemática e apoiada pelo grupo.”

Esses relatos reforçam a necessidade de educar o público sobre a real natureza do consórcio — não como substituição instantânea ao financiamento, mas como alternativa sustentável, consciente e econômica.

Um posicionamento educativo e provocativo

- Educativo: Mostrar o consórcio como ferramenta de planejamento, explicando mecanismos, custos e benefícios.

- Provocativo (na medida certa): “Se você busca consórcio como financiamento, está usando a ferramenta errada. Quer pressa com juros altos? Vá de banco. Prefere uma conquista com consciência? Então consórcio é para você.”

Conclusão inspiradora

O consórcio não vem para substituir o financiamento — nem para eliminá-lo — mas para oferecer outro caminho: o da conquista com preparo. Planejar, pagar, esperar, ser contemplado. Uma jornada que exige disciplina, mas entrega liberdade financeira e legado de autocredibilidade.

Você quer pressa com dívidas ou planejamento com autonomia?

Deixe um comentário